Cross Currency Swap คืออะไร? (คำจำกัดความพื้นฐานและแนวคิดหลัก)

การแลกเปลี่ยนเงินตราต่างประเทศ หรือที่รู้จักกันในชื่อ Cross Currency Swap (CCS) ถือเป็นเครื่องมือทางการเงินประเภทอนุพันธ์ที่ค่อนข้างซับซ้อน แต่ให้ประโยชน์สูงสำหรับองค์กรที่ต้องรับมือกับความเสี่ยงจากอัตราแลกเปลี่ยนและอัตราดอกเบี้ย โดยหลักการแล้ว มันคือข้อตกลงระหว่างคู่สัญญาที่จะแลกเปลี่ยนทั้งเงินต้นและกระแสเงินสดจากดอกเบี้ยในสองสกุลเงินที่ต่างกัน ตามเงื่อนไขที่กำหนดไว้ล่วงหน้า

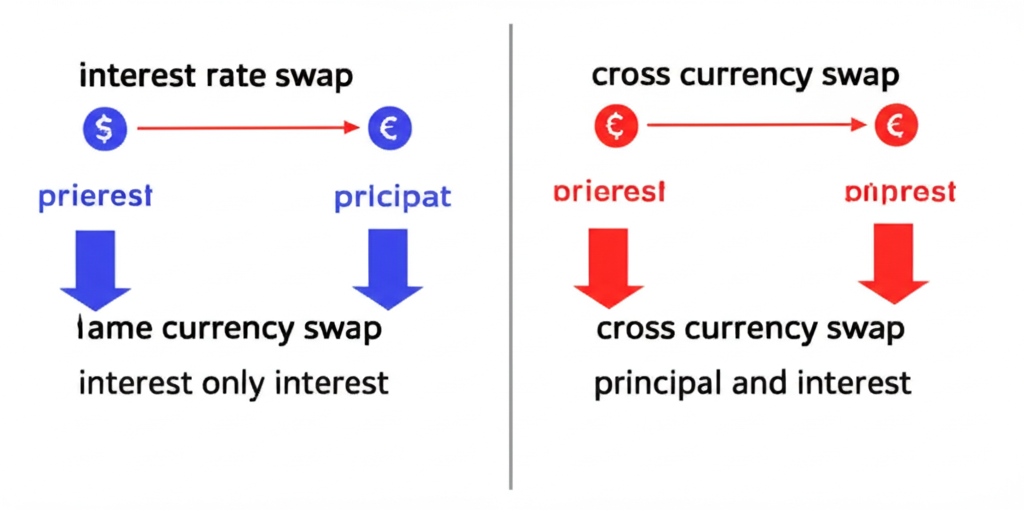

ธุรกรรมประเภทนี้มุ่งเน้นการแลกเปลี่ยนกระแสเงินสดในอนาคต ซึ่งแตกต่างจาก Interest Rate Swap ที่ทำในสกุลเงินเดียวกัน โดย CCS จะครอบคลุมการแลกเปลี่ยนทั้งเงินต้นและดอกเบี้ยข้ามสกุลเงิน ทำให้เหมาะสำหรับการจัดการความเสี่ยงทั้งสองด้านพร้อมกันอย่างมีประสิทธิภาพ

ผู้เข้าร่วมในสัญญาเหล่านี้ส่วนใหญ่มักเป็นธนาคารพาณิชย์ บริษัทขนาดใหญ่ หรือสถาบันการเงินที่ต้องการระดมทุนในสกุลเงินต่างประเทศ หรือป้องกันผลกระทบจากความผันผวนของอัตราแลกเปลี่ยนและดอกเบี้ยที่เกี่ยวข้องกับการกู้ยืมหรือลงทุนต่างถิ่น สัญญาแบบนี้ช่วยให้องค์กรแปลงหนี้หรือสินทรัพย์จากสกุลเงินหนึ่งไปอีกสกุลได้ โดยไม่จำเป็นต้องซื้อขายในตลาดสปอตบ่อยๆ ซึ่งอาจมีค่าใช้จ่ายสูงและไม่สามารถกำหนดอัตราคงที่ระยะยาวได้

Cross Currency Swap มีกลไกการทำงานอย่างไร: เจาะลึกการไหลเวียนของกระแสเงินสด

เพื่อให้เข้าใจการทำงานของ Cross Currency Swap อย่างถ่องแท้ เราสามารถแบ่งกระบวนการออกเป็นสามขั้นตอนหลักที่ชัดเจน ดังนี้

1. การแลกเปลี่ยนเงินต้น ณ วันเริ่มต้น (Initial Principal Exchange)

เมื่อสัญญาเริ่มต้น คู่สัญญาจะแลกเปลี่ยนเงินต้นในสกุลเงินที่ต่างกัน โดยอ้างอิงจากอัตราแลกเปลี่ยนสปอต ณ วันทำสัญญา ในบางกรณี การแลกเปลี่ยนนี้อาจเป็นเพียงการบันทึกมูลค่าเทียบเท่าเพื่อใช้คำนวณดอกเบี้ยในภายหลัง โดยไม่มีการโอนเงินจริง แต่สำหรับวัตถุประสงค์ในการระดมทุน มักมีการโอนเงินต้นจริง เช่น บริษัทในไทยที่กู้เงินดอลลาร์สหรัฐฯ อาจแลกเป็นเงินบาทตามมูลค่าที่เท่ากันในวันนั้น เพื่อนำไปใช้ทันที

2. การชำระดอกเบี้ยระหว่างงวด (Periodic Interest Payments)

ระหว่างอายุสัญญา คู่สัญญาจะชำระดอกเบี้ยให้กันตามกำหนดการที่ตกลงไว้ เช่น ทุกไตรมาสหรือครึ่งปี อัตราดอกเบี้ยอาจเป็นแบบคงที่หรือลอยตัว เช่น อ้างอิงจาก LIBOR หรือ THBFIX ขึ้นอยู่กับข้อตกลง โดยแต่ละฝ่ายชำระในสกุลเงินของอีกฝ่าย เช่น บริษัทไทยที่แลกเงินดอลลาร์เพื่อรับบาท จะจ่ายดอกเบี้ยเป็นบาทและรับดอกเบี้ยเป็นดอลลาร์ วิธีนี้ช่วยแปลงกระแสเงินสดจากสกุลเงินหนึ่งไปอีกสกุลได้อย่างราบรื่น

3. การแลกเปลี่ยนเงินต้นคืน ณ วันครบกำหนด (Final Principal Re-exchange)

เมื่อสัญญาสิ้นสุด คู่สัญญาจะแลกเปลี่ยนเงินต้นคืน โดยใช้อัตราแลกเปลี่ยนสปอตเดียวกับวันเริ่มต้น ซึ่งเป็นจุดเด่นที่ช่วยป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนสำหรับเงินต้น ทำให้องค์กรไม่ต้องกังวลกับการเปลี่ยนแปลงที่อาจกระทบการชำระคืน

[ใช้แผนภาพประกอบที่แสดงการไหลเวียนของกระแสเงินสดในแต่ละขั้นตอนของ Cross Currency Swap]

ทำไมต้องใช้ Cross Currency Swap? วัตถุประสงค์หลักและการประยุกต์ใช้

Cross Currency Swap เป็นเครื่องมือที่ได้รับความนิยมในหมู่บริษัทและสถาบันการเงิน เพื่อจุดประสงค์หลักหลายอย่าง โดยเฉพาะการจัดการความเสี่ยงและเพิ่มประสิทธิภาพทางการเงิน

การป้องกันความเสี่ยงอัตราแลกเปลี่ยน (FX Hedging)

หนึ่งในเหตุผลหลักที่ใช้ CCS คือการคุ้มครองจากความผันผวนของอัตราแลกเปลี่ยน สำหรับบริษัทที่มีหนี้หรือสินทรัพย์ในสกุลเงินต่างประเทศ ซึ่งอาจได้รับผลกระทบจากอัตราแลกเปลี่ยนที่เปลี่ยนไปในทางลบ เครื่องมือนี้ช่วยล็อกอัตราสำหรับการชำระเงินต้นในอนาคต ลดความไม่แน่นอนของต้นทุนหรือรายได้เมื่อแปลงเป็นสกุลเงินท้องถิ่น เช่น บริษัทไทยที่กู้เงินเยนญี่ปุ่นสำหรับโครงการยาวนาน สามารถใช้ CCS เพื่อแปลงเป็นบาททันที และมั่นใจในการแปลงคืนตามอัตราที่ตกลงไว้

การบริหารความเสี่ยงอัตราดอกเบี้ย (Interest Rate Risk Management)

นอกจากนี้ CCS ยังช่วยจัดการความเสี่ยงดอกเบี้ยได้ดี บริษัทอาจมีหนี้แบบอัตราลอยตัวในสกุลเงินหนึ่ง และต้องการเปลี่ยนเป็นอัตราคงที่เพื่อลดผลกระทบจากดอกเบี้ยที่อาจขึ้น หรือเพื่อรับประโยชน์จากดอกเบี้ยที่อาจลดลง โดย CCS รวมการแลกเปลี่ยนกระแสเงินสดดอกเบี้ยข้ามสกุลเงิน ทำให้ปรับโครงสร้างหนี้ให้สอดคล้องกับคาดการณ์อนาคตได้

การลดต้นทุนการจัดหาเงินทุนและการเข้าถึงเงินทุนต่างประเทศ (Cost Reduction & Foreign Currency Access)

บางครั้ง บริษัทอาจกู้ในสกุลเงินท้องถิ่นได้ถูกกว่า แต่ต้องการทุนต่างประเทศ ในทางตรงข้าม บริษัทต่างชาติอาจกู้ดอลลาร์ถูกกว่าแต่ต้องการบาท CCS ช่วยให้ทั้งสองฝ่ายใช้ประโยชน์จากจุดแข็งของตัวเอง โดยแลกเปลี่ยนเงินต้นและดอกเบี้ยเพื่อได้ทุนที่ต้องการในต้นทุนต่ำกว่าการกู้ตรง นี่คือหลักการของ comparative advantage ที่ทำให้การกู้ยืมมีประสิทธิภาพยิ่งขึ้น

ตัวอย่างเช่น บริษัทส่งออกไทยที่มีรายได้ดอลลาร์แต่ต้นทุนในบาท สามารถใช้ CCS เพื่อแปลงดอลลาร์เป็นบาทสำหรับดำเนินงาน พร้อมจัดการความเสี่ยงอัตราแลกเปลี่ยน

Cross Currency Swap กับผลิตภัณฑ์ Swap อื่นๆ: เปรียบเทียบความแตกต่าง

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น การเปรียบเทียบ Cross Currency Swap กับเครื่องมือที่คล้ายกันอย่าง FX Swap และ Interest Rate Swap จะช่วยแยกแยะจุดเด่นและการใช้งานได้ดี

Cross Currency Swap vs. FX Swap (FX Swap คืออะไร?)

FX Swap คือการแลกเปลี่ยนเงินต้นสองสกุลเงิน ณ วันเริ่มต้น และแลกคืนตามอัตราที่ตกลงไว้ ณ วันสิ้นสุดระยะสั้น โดยไม่รวมดอกเบี้ยระหว่างงวด จุดประสงค์หลักคือจัดการสภาพคล่องระยะสั้นหรือป้องกันอัตราแลกเปลี่ยนชั่วคราว

- ความแตกต่างหลัก:

- กระแสเงินสดดอกเบี้ย: CCS มีการแลกเปลี่ยนดอกเบี้ยระหว่างงวด แต่ FX Swap ไม่มี

- ระยะเวลา: CCS ยาวนานหลายปีสำหรับหนี้ระยะยาว ขณะที่ FX Swap สั้นๆ เพียงวันหรือเดือน

- ความซับซ้อน: CCS ซับซ้อนกว่าเพราะต้องคำนึงถึงทั้งอัตราแลกเปลี่ยนและดอกเบี้ย

Cross Currency Swap vs. Interest Rate Swap (IRS CCS คืออะไร, Interest Rate Swap คืออะไร, IRS คืออะไร?)

Interest Rate Swap คือข้อตกลงแลกเปลี่ยนกระแสเงินสดดอกเบี้ยในสกุลเงินเดียวกัน โดยไม่แลกเงินต้น จุดประสงค์คือจัดการความเสี่ยงดอกเบี้ย เช่น เปลี่ยนจากลอยตัวเป็นคงที่หรือกลับกัน

- ความแตกต่างหลัก:

- สกุลเงิน: IRS ใช้สกุลเดียว แต่ CCS ใช้สองสกุล

- การแลกเปลี่ยนเงินต้น: IRS ไม่แลก แต่ CCS แลกทั้งเริ่มต้นและสิ้นสุด

- วัตถุประสงค์: IRS เน้นดอกเบี้ยเท่านั้น ขณะที่ CCS จัดการทั้งอัตราแลกเปลี่ยนและดอกเบี้ย

การใช้ตารางเปรียบเทียบจะช่วยให้เห็นภาพชัดเจนยิ่งขึ้น:

| คุณสมบัติ | Cross Currency Swap (CCS) | FX Swap | Interest Rate Swap (IRS) |

|---|---|---|---|

| สกุลเงิน | 2 สกุลเงินที่แตกต่างกัน | 2 สกุลเงินที่แตกต่างกัน | สกุลเงินเดียว |

| การแลกเปลี่ยนเงินต้น | มี (เริ่มต้นและครบกำหนด) | มี (เริ่มต้นและครบกำหนด) | ไม่มี |

| การแลกเปลี่ยนดอกเบี้ย | มี (ระหว่างงวด) | ไม่มี | มี (ระหว่างงวด) |

| วัตถุประสงค์หลัก | ป้องกันความเสี่ยงอัตราแลกเปลี่ยนและอัตราดอกเบี้ย, ลดต้นทุนจัดหาเงินทุน | บริหารสภาพคล่องระยะสั้น, ป้องกัน FX ระยะสั้น | บริหารความเสี่ยงอัตราดอกเบี้ย |

| ระยะเวลา | ระยะยาว (หลายปี) | ระยะสั้น (ไม่กี่วันถึงไม่กี่เดือน) | ระยะยาว (หลายปี) |

ความเสี่ยงที่อาจเกิดขึ้นจาก Cross Currency Swap (Potential Risks)

ถึงแม้ Cross Currency Swap จะช่วยจัดการความเสี่ยงได้ดี แต่ก็ยังมีข้อควรระวังบางประการที่ผู้ใช้ต้องตระหนัก

ความเสี่ยงด้านเครดิต (Credit Risk)

ความเสี่ยงนี้เกิดเมื่อคู่สัญญาฝ่ายหนึ่งไม่สามารถชำระตามสัญญาได้ ซึ่งอาจนำไปสู่ความสูญเสียทางการเงิน แม้คู่สัญญาหลักอย่างธนาคารหรือสถาบันใหญ่จะน่าเชื่อถือ แต่หากสถานะทางการเงินเปลี่ยนแปลงกะทันหัน ความเสี่ยงก็ยังคงอยู่

ความเสี่ยงด้านตลาด (Market Risk)

แม้ CCS จะป้องกันความผันผวนได้ แต่หากตลาดเคลื่อนไหวตรงข้ามกับที่คาด สัญญาอาจทำให้พลาดโอกาสดีๆ (opportunity cost) นอกจากนี้ การเปลี่ยนแปลงใน credit spread หรือสภาพคล่องตลาดโดยรวม อาจกระทบมูลค่าสัญญา หากต้องปิดหรือปรับก่อนกำหนด

ความเสี่ยงด้านสภาพคล่อง (Liquidity Risk)

ปัญหานี้อาจเกิดเมื่อไม่สามารถปิดหรือปรับสัญญาได้ง่ายในตลาดรอง โดยไม่เสียหายมาก เนื่องจาก CCS มักเป็นธุรกรรม OTC ที่ปรับแต่งเฉพาะ ทำให้ตลาดรองจำกัด หากต้องยกเลิกก่อนเวลา อาจมีค่าใช้จ่ายสูงหรือหาคู่สัญญาใหม่ยาก

Cross Currency Swap บันทึกบัญชี: แนวทางการบัญชีในประเทศไทย

การบันทึกบัญชีสำหรับ Cross Currency Swap เป็นเรื่องละเอียดอ่อน ต้องยึดตามมาตรฐานการรายงานทางการเงินของไทย (TFRS) ซึ่งสอดคล้องกับ IFRS โดยเฉพาะส่วนที่เกี่ยวกับอนุพันธ์และการบัญชีป้องกันความเสี่ยง

1. การรับรู้ครั้งแรก (Initial Recognition)

เมื่อทำสัญญา บริษัทต้องบันทึก CCS เป็นสินทรัพย์หรือหนี้สินอนุพันธ์ในงบการเงิน ด้วยมูลค่ายุติธรรมที่เป็นศูนย์ ณ วันเริ่มต้น ยกเว้นค่าธรรมเนียมที่เกิดขึ้นจริง

2. การวัดมูลค่าภายหลัง (Subsequent Measurement)

หลังจากนั้น ต้องประเมินมูลค่ายุติธรรมใหม่ทุกสิ้นงวด หากเป็นบวกบันทึกเป็นสินทรัพย์อนุพันธ์ หากลบเป็นหนี้สิน การเปลี่ยนแปลงมูลค่าจะบันทึกในกำไรขาดทุน เว้นแต่ใช้การบัญชีป้องกันความเสี่ยง

3. การบัญชีป้องกันความเสี่ยง (Hedge Accounting)

หาก CCS ถูกกำหนดเป็นเครื่องมือป้องกันและเข้าเกณฑ์ตาม TFRS 9 บริษัทสามารถใช้วิธี hedge accounting เพื่อลดความผันผวนในงบกำไรขาดทุน

- การป้องกันความเสี่ยงกระแสเงินสด (Cash Flow Hedge): สำหรับป้องกันกระแสเงินสดอนาคต เช่น ดอกเบี้ยหรือเงินต้นของหนี้ลอยตัว การเปลี่ยนแปลงมูลค่าที่มีประสิทธิผลจะบันทึกในส่วนผู้ถือหุ้นภายใต้กำไรขาดทุนเบ็ดเสร็จอื่น (OCI) และโอนไปกำไรขาดทุนเมื่อเกิดกระแสเงินสดจริง

- การป้องกันความเสี่ยงมูลค่ายุติธรรม (Fair Value Hedge): สำหรับป้องกันการเปลี่ยนแปลงมูลค่าสินทรัพย์หรือหนี้ที่บันทึกแล้ว เช่น หนี้คงที่ การเปลี่ยนแปลงมูลค่าของ CCS และรายการที่ป้องกันจะบันทึกในกำไรขาดทุนพร้อมกัน

ตัวอย่างการบันทึกบัญชีอย่างง่าย (ไม่รวม Hedge Accounting เพื่อความกระชับ)

สมมติบริษัทไทยทำ CCS แลกเงินต้น 100 ล้านบาทกับ 3 ล้านดอลลาร์สหรัฐ (อัตรา 33 บาท/ดอลลาร์) และชำระดอกเบี้ย

- ณ วันเริ่มต้นสัญญา (สมมติไม่มีการแลกเปลี่ยนเงินต้นจริงในบัญชีบริษัท):

- ไม่บันทึกโดยตรงสำหรับอนุพันธ์ เนื่องจากมูลค่ายุติธรรมเป็นศูนย์

- ณ วันสิ้นงวด (การวัดมูลค่าใหม่ของอนุพันธ์):

- หากมูลค่ายุติธรรมบวก 500,000 บาท:

- เดบิต สินทรัพย์อนุพันธ์ 500,000 บาท

- เครดิต กำไรจากการวัดมูลค่าอนุพันธ์ (ในงบกำไรขาดทุน) 500,000 บาท

- หากมูลค่ายุติธรรมลบ 300,000 บาท:

- เดบิต ขาดทุนจากการวัดมูลค่าอนุพันธ์ (ในงบกำไรขาดทุน) 300,000 บาท

- เครดิต หนี้สินอนุพันธ์ 300,000 บาท

- หากมูลค่ายุติธรรมบวก 500,000 บาท:

- การบันทึกกระแสเงินสดดอกเบี้ย (แต่ละงวด):

- บริษัทจ่ายดอกเบี้ยในสกุลเงินบาท:

- เดบิต ค่าใช้จ่ายดอกเบี้ย (THB) XXX บาท

- เครดิต เงินสด/ธนาคาร (THB) XXX บาท

- บริษัทรับดอกเบี้ยในสกุลเงินดอลลาร์:

- เดบิต เงินสด/ธนาคาร (USD) XXX USD (แปลงเป็นบาทตามอัตราแลกเปลี่ยน ณ วันที่รับ)

- เครดิต รายได้ดอกเบี้ย (USD) XXX USD (แปลงเป็นบาทตามอัตราแลกเปลี่ยน ณ วันที่รับ)

- บริษัทจ่ายดอกเบี้ยในสกุลเงินบาท:

นักบัญชีในประเทศไทยควรปรึกษาผู้เชี่ยวชาญด้านมาตรฐานการบัญชีและผู้สอบบัญชีเพื่อพิจารณาการประยุกต์ใช้ TFRS 9 สำหรับ การบันทึกบัญชี Cross Currency Swap อย่างถูกต้อง โดยเฉพาะอย่างยิ่งในเรื่องของ การบัญชีป้องกันความเสี่ยง ซึ่งมีข้อกำหนดที่ละเอียดอ่อน

Cross Currency Swap ในประเทศไทย: ตลาดและสภาพแวดล้อมการกำกับดูแล

ในประเทศไทย ตลาด Cross Currency Swap มีบทบาทสำคัญในการช่วยองค์กรและสถาบันการเงินจัดการความเสี่ยงและเข้าถึงทุนต่างประเทศ ธนาคารพาณิชย์เป็นผู้ให้บริการหลัก โดยปรับผลิตภัณฑ์ให้เหมาะกับลูกค้าแต่ละราย

บทบาทของธนาคารพาณิชย์ไทย

ธนาคารใหญ่ๆ เช่น ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์ และธนาคารกรุงเทพ มีความชำนาญในการให้บริการอนุพันธ์ รวมถึง CCS สำหรับลูกค้าองค์กร โดยเฉพาะที่ทำธุรกิจข้ามชาติ นำเข้า-ส่งออก หรือกู้ต่างประเทศ ธนาคารเหล่านี้ทำหน้าที่คู่สัญญาหลักและให้คำปรึกษากลยุทธ์บริหารความเสี่ยง

การกำกับดูแลโดยธนาคารแห่งประเทศไทย (BOT)

ธนาคารแห่งประเทศไทย (BOT) ดูแลตลาดอนุพันธ์และการเงินโดยรวม เพื่อรักษาเสถียรภาพและพัฒนาตลาด BOT ออกกฎระเบียบสำหรับธุรกรรมเงินตราต่างประเทศและอนุพันธ์ เพื่อให้โปร่งใสและยุติธรรม ธุรกรรม CCS ต้องปฏิบัติตามกรอบ BOT ที่เกี่ยวกับความเสี่ยงและการรายงาน ข้อมูลเพิ่มเติมเกี่ยวกับเครื่องมืออัตราแลกเปลี่ยนจากธนาคารแห่งประเทศไทย

BOT ยังใช้นโยบายการเงินผ่าน open market operations รวมถึง FX Swap เพื่อบริหารสภาพคล่อง แม้ FX Swap ของ BOT จะเน้นระยะสั้น แต่ก็กระทบทางอ้อมต่อสภาพคล่องและราคา CCS ผ่านต้นทุนทุนและอัตราแลกเปลี่ยน

ข้อควรพิจารณาในบริบทของตลาดไทย

- สกุลเงินบาท (THB): ใน CCS ที่เกี่ยวข้องกับไทย บาทมักเป็นหนึ่งในสกุลเงินหลัก

- ความซับซ้อนของกฎระเบียบ: BOT สนับสนุนเครื่องมือป้องกัน แต่บริษัทควรตรวจสอบข้อจำกัดเฉพาะสำหรับอนุพันธ์บางประเภท

- การเข้าถึง: CCS เหมาะสำหรับบริษัทใหญ่หรือสถาบันที่มีความต้องการซับซ้อน บริษัทเล็กอาจเลือกเครื่องมือง่ายกว่า

ตลาด Cross Currency Swap ในไทยพัฒนาอย่างต่อเนื่อง เพื่อรับมือกับความท้าทายจากเศรษฐกิจโลกที่ผันผวน เรียนรู้เพิ่มเติมเกี่ยวกับการจัดการความเสี่ยงอัตราแลกเปลี่ยนจากธนาคารไทยพาณิชย์

สรุป: Cross Currency Swap กับความสำคัญเชิงกลยุทธ์สำหรับบริษัทไทย

สรุปแล้ว Cross Currency Swap เป็นเครื่องมืออนุพันธ์ที่ทรงพลังและมีบทบาทเชิงกลยุทธ์สำหรับบริษัทไทยที่ทำธุรกิจข้ามชาติหรือมีภาระทางการเงินต่างสกุล ไม่ว่าจะป้องกันความผันผวนอัตราแลกเปลี่ยนและดอกเบี้ย เข้าถึงทุนที่ต้องการในต้นทุนเหมาะสม หรือปรับโครงสร้างหนี้ให้มีประสิทธิภาพ CCS ช่วยเสริมการบริหารความเสี่ยงและวางแผนทางการเงิน

การเข้าใจกลไก วัตถุประสงค์ และความเสี่ยงของ CCS เป็นสิ่งจำเป็น ผู้ประกอบการและนักลงทุนไทยควรใช้อย่างรอบคอบ โดยปรึกษาผู้เชี่ยวชาญทางการเงินและธนาคาร เพื่อให้เหมาะกับสถานการณ์เฉพาะ เพิ่มขีดความสามารถแข่งขันและลดความไม่แน่นอนในธุรกิจที่ท้าทาย

คำถามที่พบบ่อย (FAQ)

Cross Currency Swap มีความเสี่ยงอะไรบ้างที่ผู้ประกอบการไทยควรรู้ก่อนตัดสินใจ?

ผู้ประกอบการไทยควรตระหนักถึงความเสี่ยงหลักสามด้าน ได้แก่:

- ความเสี่ยงด้านเครดิต: คู่สัญญาอาจล้มเหลวในการปฏิบัติตามสัญญา

- ความเสี่ยงด้านตลาด: การเคลื่อนไหวของตลาดที่ขัดกับคาดการณ์อาจทำให้พลาดโอกาส

- ความเสี่ยงด้านสภาพคล่อง: การปิดหรือปรับสัญญาในตลาดรองอาจยุ่งยาก

ใครบ้างที่สามารถใช้ Cross Currency Swap ได้ในประเทศไทย และมีข้อจำกัดอะไรหรือไม่?

โดยหลักแล้ว ผู้ใช้ CCS ในไทยคือบริษัทขนาดใหญ่ สถาบันการเงิน และองค์กรที่ทำธุรกิจข้ามชาติหรือกู้ต่างสกุล ข้อจำกัดอาจรวมถึงเกณฑ์เครดิตจากธนาคาร และกฎ BOT สำหรับธุรกรรมอนุพันธ์

Cross Currency Swap แตกต่างจาก FX Swap อย่างไรในบริบทของตลาดการเงินไทย?

ในตลาดไทย CCS แตกต่างจาก FX Swap โดย CCS แลกเปลี่ยนเงินต้นและดอกเบี้ยข้ามสองสกุลเงินตลอดสัญญา ยาวนานเพื่อป้องกันหนี้ ขณะที่ FX Swap แลกเงินต้นเริ่มต้นและคืนเร็วๆ โดยไม่มีดอกเบี้ย ใช้บริหารสภาพคล่องสั้นๆ

ธนาคารแห่งประเทศไทย (BOT) มีบทบาทอย่างไรในการกำกับดูแลและส่งเสริมการใช้ Cross Currency Swap?

BOT ดูแลตลาดอนุพันธ์และการเงินเพื่อเสถียรภาพและพัฒนา โดยออกกฎเพื่อความโปร่งใส นโยบายการเงินอย่าง open market operations ส่งผลทางอ้อมต่อสภาพคล่องและราคา CCS

หากบริษัทไทยต้องการทำ Cross Currency Swap ควรเริ่มต้นปรึกษาหน่วยงานใดหรือมีขั้นตอนอย่างไร?

เริ่มจากแผนก Treasury หรือ Corporate Banking ของธนาคารใหญ่ในไทย ซึ่งมีผู้เชี่ยวชาญให้คำแนะนำผลิตภัณฑ์ ประเมินความเสี่ยง และขั้นตอน รวมเอกสารที่จำเป็น

การบันทึกบัญชีของ Cross Currency Swap ในงบการเงินของบริษัทไทยทำอย่างไรตามมาตรฐานการบัญชี?

ตาม TFRS บริษัทไทยบันทึก CCS เป็นสินทรัพย์หรือหนี้สินอนุพันธ์ด้วยมูลค่ายุติธรรมเริ่มต้น และประเมินใหม่สิ้นงวด การเปลี่ยนแปลงบันทึกในกำไรขาดทุน เว้นแต่ hedge accounting ซึ่งอาจบันทึกใน OCI

Cross Currency Swap ช่วยลดต้นทุนการกู้ยืมสำหรับบริษัทไทยที่ต้องการเงินสกุลต่างประเทศได้อย่างไร?

CCS ช่วยใช้จุดแข็งกู้บาทถูกกว่า แล้วแลกเงินต้นและดอกเบี้ยเพื่อรับทุนต่างสกุล เช่น ดอลลาร์ ในต้นทุนต่ำกว่ากู้ตรง

ตลาด Cross Currency Swap ในประเทศไทยมีสภาพคล่องเพียงพอสำหรับธุรกรรมขนาดใหญ่หรือไม่?

ตลาด CCS ในไทยมีสภาพคล่องดีสำหรับธุรกรรมใหญ่ ธนาคารใหญ่หลายแห่งให้บริการ แต่สภาพคล่องขึ้นกับสกุลเงินและความซับซ้อน อาจต้องเวลาจับคู่

มีตัวอย่างสถานการณ์ที่บริษัทไทยจะได้รับประโยชน์สูงสุดจากการใช้ Cross Currency Swap หรือไม่?

เช่น บริษัทไทยกู้ดอลลาร์ลอยตัวสำหรับโครงการในประเทศ ใช้ CCS แปลงเป็นบาทและเปลี่ยนดอกเบี้ยลอยเป็นคงที่ ป้องกันทั้งอัตราแลกเปลี่ยนและดอกเบี้ย วางแผนกระแสเงินสดได้ดี

การเปลี่ยนแปลงนโยบายการเงินของ BOT จะส่งผลกระทบต่อ Cross Currency Swap ในประเทศไทยอย่างไร?

การปรับนโยบาย BOT เช่น อัตราดอกเบี้ย ส่งผลตรงต่ออัตราอ้างอิงอย่าง THBFIX ใน CCS ที่ใช้บาท และกระทบอัตราแลกเปลี่ยน เงินทุนไหลเข้าออก ซึ่งมีผลต่อต้นทุนและสภาพคล่อง CCS