L/C คืออะไร? ความสำคัญในธุรกิจนำเข้าส่งออก

หนังสือค้ำประกันเครดิต หรือที่รู้จักกันในชื่อ Letter of Credit และย่อว่า L/C ถือเป็นเครื่องมือทางการเงินที่ขาดไม่ได้ในการค้าขายระหว่างประเทศ โดยทำหน้าที่เป็นหลักประกันการชำระเงินที่ธนาคารผู้เปิดออกให้แทนผู้ซื้อหรือผู้นำเข้า เพื่อยืนยันว่าจะจ่ายเงินให้ผู้ขายหรือผู้ส่งออกตามจำนวนที่กำหนด หากผู้ขายปฏิบัติตามเงื่อนไขและส่งเอกสารที่ครบถ้วนถูกต้องตามที่ระบุไว้ในหนังสือค้ำประกันนี้

จุดประสงค์หลักของ L/C คือช่วยลดความเสี่ยงให้ทั้งสองฝ่าย ผู้ซื้อรู้สึกมั่นใจเพราะธนาคารจะไม่จ่ายเงินไปจนกว่าจะได้รับเอกสารยืนยันว่าสินค้าได้รับการส่งมอบตามข้อตกลง ในทางกลับกัน ผู้ขายก็สบายใจเพราะจะได้รับเงินจากธนาคารโดยตรง หากทำตามข้อกำหนดทั้งหมด โดยไม่ต้องกังวลว่าผู้ซื้อจะจ่ายหรือไม่ เนื่องจากไม่ต้องพึ่งพาความเต็มใจหรือสถานะทางการเงินของผู้ซื้อ

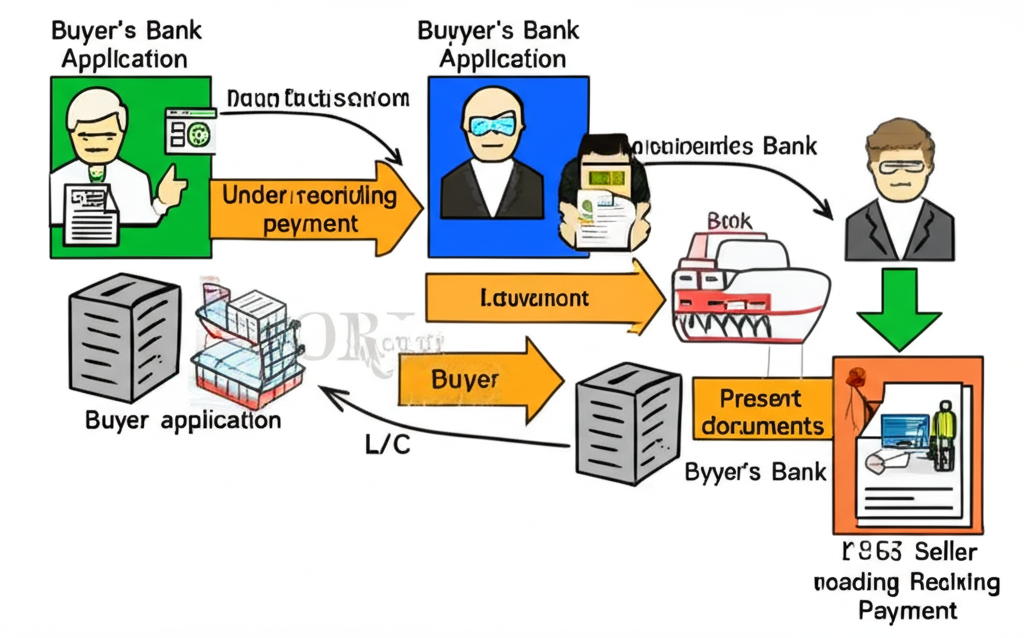

กระบวนการทำงานของ L/C สามารถสรุปได้ว่า ผู้ซื้อเริ่มต้นด้วยการยื่นขอเปิด L/C กับธนาคารของตัวเอง ซึ่งธนาคารนั้นจะออกเอกสารและส่งต่อผ่านธนาคารผู้รับแจ้งไปยังผู้ขาย จากนั้นผู้ขายจัดส่งสินค้าและเตรียมเอกสารให้ครบตามที่กำหนด ก่อนนำไปยื่นกับธนาคารของตนเพื่อรับเงินหรือรับการรับรองการชำระ ธนาคารจะตรวจสอบเอกสาร หากทุกอย่างเรียบร้อย ก็จะดำเนินการจ่ายเงินให้ผู้ขายทันที

ในการกำกับดูแลและตีความ L/C ทั่วโลก จะยึดตามมาตรฐานสากลอย่าง UCP 600 ซึ่งเป็น Uniform Customs and Practice for Documentary Credits Publication No. 600 ที่กำหนดโดยหอการค้าระหว่างประเทศ หรือ International Chamber of Commerce ส่วนการสื่อสารระหว่างธนาคารมักอาศัยระบบ SWIFT เพื่อให้รวดเร็วและปลอดภัยมากยิ่งขึ้น

L/C มีกี่ประเภท? เจาะลึกชนิดของ Letter of Credit ที่พบบ่อย

L/C มีรูปแบบที่หลากหลาย โดยแต่ละประเภทล้วนมีลักษณะเฉพาะและจุดมุ่งหมายที่แตกต่าง เพื่อให้ผู้ประกอบการไทยเลือกใช้ได้ตรงกับรูปแบบการค้าและระดับความเสี่ยงที่ยอมรับได้ การรู้จักประเภทเหล่านี้อย่างละเอียดจะช่วยเพิ่มประสิทธิภาพในการทำธุรกิจระหว่างประเทศ

1. L/C แบบยกเลิกได้ (Revocable L/C) และ ยกเลิกไม่ได้ (Irrevocable L/C)

L/C แบบยกเลิกได้ หรือ Revocable L/C คือรูปแบบที่ธนาคารผู้เปิดสามารถยกเลิกหรือปรับเปลี่ยนเงื่อนไขได้ทุกเมื่อ โดยไม่ต้องขออนุมัติจากผู้ขาย ทำให้ผู้ขายเผชิญความเสี่ยงสูงที่จะไม่ได้รับเงิน ดังนั้น ประเภทนี้จึงไม่ค่อยได้รับความนิยมในวงการค้าต่างประเทศ

ในทางตรงกันข้าม L/C แบบยกเลิกไม่ได้ หรือ Irrevocable L/C เป็นประเภทที่ใช้กันอย่างแพร่หลายที่สุด ธนาคารผู้เปิดไม่สามารถยกเลิกหรือแก้ไขเงื่อนไขใดๆ ได้ เว้นแต่จะได้รับความยินยอมจากทุกฝ่ายที่เกี่ยวข้อง โดยเฉพาะผู้ขาย ซึ่งช่วยให้ผู้ส่งออกได้รับความคุ้มครองที่สูงกว่า และมั่นใจในเงินที่ชำระตามข้อตกลง

2. L/C แบบเห็นตั๋ว (Sight L/C) และ แบบมีระยะเวลา (Usance L/C)

L/C แบบเห็นตั๋ว หรือ Sight L/C กำหนดให้ชำระเงินทันทีที่ธนาคารตรวจสอบเอกสารถูกต้องแล้ว ผู้ขายจึงได้รับเงินอย่างรวดเร็ว เหมาะสำหรับผู้ที่ต้องการสภาพคล่องทางการเงินสูง

ส่วน L/C แบบมีระยะเวลา หรือ Usance L/C ซึ่งบางครั้งเรียกว่า Term L/C ผู้ซื้อจะมีเวลาผ่อนชำระหลังจากยื่นเอกสารที่ถูกต้อง เช่น 30 วัน 60 วัน หรือ 90 วัน นับจากวันที่ในใบตราส่งสินค้าหรือวันที่รับเอกสาร ประเภทนี้ช่วยผู้นำเข้าที่ต้องการเวลาขายสินค้าก่อนจ่ายเงิน

3. L/C แบบได้รับการยืนยัน (Confirmed L/C) และ ไม่ได้รับการยืนยัน (Unconfirmed L/C)

L/C แบบได้รับการยืนยัน หรือ Confirmed L/C นอกจากการรับประกันจากธนาคารผู้เปิดแล้ว ยังมีธนาคารผู้ยืนยัน ซึ่งมักอยู่ใกล้ผู้ขาย เข้ามารับผิดชอบเพิ่มเติม เพื่อเพิ่มความน่าเชื่อถือและลดความเสี่ยง โดยเฉพาะเมื่อธนาคารผู้เปิดมีชื่อเสียงไม่ดี หรือประเทศผู้ซื้อมีความไม่แน่นอนทางเศรษฐกิจและการเมือง

สำหรับ L/C แบบไม่ได้รับการยืนยัน หรือ Unconfirmed L/C การรับประกันมาจากธนาคารผู้เปิดเพียงแห่งเดียว ความเสี่ยงจึงขึ้นอยู่กับความน่าเชื่อถือของธนาคารนั้นและสถานการณ์ในประเทศผู้ซื้อ

4. L/C แบบโอนได้ (Transferable L/C)

L/C แบบโอนได้ หรือ Transferable L/C อนุญาตให้ผู้ส่งออกซึ่งเป็นผู้รับประโยชน์หลัก โอนสิทธิ์ทั้งหมดหรือบางส่วนให้กับซัพพลายเออร์หรือตัวกลางได้ เหมาะสำหรับพ่อค้าคนกลางที่ไม่ได้ผลิตสินค้าเอง แต่ต้องจัดหาจากผู้ผลิตอื่นๆ โดยช่วยให้ตัวกลางไม่ต้องใช้เงินทุนส่วนตัวในการซื้อสินค้าจากซัพพลายเออร์

5. L/C แบบใช้ควบคู่ (Back-to-Back L/C)

L/C แบบใช้ควบคู่ หรือ Back-to-Back L/C ประกอบด้วยสองฉบับที่เชื่อมโยงกัน โดย L/C ฉบับแรกจากผู้ซื้อใช้เป็นหลักประกันในการเปิดฉบับที่สองให้ผู้ผลิตหรือซัพพลายเออร์ ประเภทนี้เหมาะสำหรับพ่อค้าคนกลางที่ทุนจำกัด แต่ต้องจัดการเอกสารให้ตรงกันอย่างรัดกุมเพราะมีความซับซ้อน

6. L/C แบบสำรอง (Standby L/C)

L/C แบบสำรอง หรือ Standby L/C แตกต่างจากประเภทอื่นตรงที่ใช้เป็นการค้ำประกันเฉพาะเมื่อผู้ซื้อผิดสัญญาหรือไม่สามารถปฏิบัติตามได้ คล้ายกับหลักประกันธนาคาร แต่ยืดหยุ่นกว่าภายใต้กฎ UCP 600 หรือ ISP98 มักนำไปใช้ในโครงการก่อสร้าง สัญญาบริการ หรือการค้ำประกันหนี้ระยะยาว

7. L/C แบบ Red Clause และ Green Clause

L/C แบบ Red Clause อนุญาตให้ธนาคารผู้รับแจ้งหรือผู้ยืนยันจ่ายเงินล่วงหน้าให้ผู้ส่งออกก่อนส่งสินค้าหรือยื่นเอกสาร โดยเงื่อนไขนี้พิมพ์ด้วยหมึกสีแดงเพื่อเน้น เพื่อช่วยผู้ส่งออกในการหาวัตถุดิบหรือค่าผลิต

L/C แบบ Green Clause คล้ายกันแต่ครอบคลุมกว้างกว่า รวมถึงค่าเก็บสินค้าในคลัง ประกันภัย และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการเตรียมส่ง

ตารางเปรียบเทียบ L/C แต่ละประเภท: เลือกแบบไหนให้เหมาะสมกับธุรกิจของคุณ?

การเลือกประเภท L/C ที่ถูกต้องช่วยบริหารความเสี่ยงและยกระดับประสิทธิภาพการค้าต่างประเทศ ตารางด้านล่างสรุปภาพรวมให้ผู้ประกอบการไทยเห็นชัดเจน

| ประเภท L/C | คำจำกัดความ | ความเสี่ยง (ผู้ขาย) | ความเสี่ยง (ผู้ซื้อ) | สถานการณ์ที่เหมาะสม | ข้อดีสำหรับผู้ขาย | ข้อดีสำหรับผู้ซื้อ | ข้อเสีย |

|---|---|---|---|---|---|---|---|

| Irrevocable L/C | ไม่สามารถยกเลิกหรือแก้ไขได้หากไม่ได้รับความยินยอมจากทุกฝ่าย | ต่ำ | ปานกลาง | การค้าส่วนใหญ่ที่ต้องการความมั่นใจในการชำระเงิน | มั่นใจว่าจะได้รับการชำระเงินหากปฏิบัติตามเงื่อนไข | มั่นใจว่าจะได้รับสินค้าตามเงื่อนไขที่ตกลง | มีความยืดหยุ่นน้อยในการเปลี่ยนแปลงเงื่อนไข |

| Revocable L/C | สามารถยกเลิกหรือแก้ไขได้โดยธนาคารผู้เปิดโดยไม่ต้องแจ้งให้ผู้ขายทราบ (ไม่นิยมใช้) | สูง | ต่ำ | ไม่แนะนำในการค้าระหว่างประเทศ | ไม่มี | มีความยืดหยุ่นสูงในการเปลี่ยนแปลงเงื่อนไข (แต่ผู้ส่งออกไม่ยอมรับ) | ผู้ส่งออกมีความเสี่ยงสูงมาก |

| Sight L/C | ชำระเงินทันทีที่เอกสารถูกต้องถูกนำเสนอ | ต่ำ | ปานกลาง | การค้าที่ผู้ขายต้องการชำระเงินรวดเร็ว ผู้นำเข้า มีเงินทุนพร้อม | ได้รับเงินเร็ว ช่วยเพิ่มสภาพคล่อง | ได้รับสินค้าเร็ว | ผู้นำเข้าต้องมีเงินทุนพร้อมชำระเงินทันที |

| Usance L/C | ชำระเงินเมื่อครบระยะเวลาที่กำหนด (เช่น 30, 60, 90 วัน) หลังจากนำเสนอเอกสาร | ปานกลาง | ต่ำ | การค้าที่ผู้นำเข้าต้องการระยะเวลาในการจำหน่ายสินค้าก่อนชำระเงิน | ได้รับการรับรองการชำระเงินในอนาคต | ได้รับระยะเวลาเครดิตในการชำระเงิน | ผู้ขายต้องรอระยะเวลาเพื่อรับเงิน (หรืออาจขายลดตั๋วได้) |

| Confirmed L/C | ได้รับการยืนยันการชำระเงินจากธนาคารผู้ยืนยันเพิ่มเติมจากธนาคารผู้เปิด | ต่ำมาก | สูง | เมื่อธนาคารผู้เปิดหรือประเทศของผู้ซื้อมีความเสี่ยงสูง ผู้ส่งออกต้องการความมั่นใจสูงสุด | ความน่าเชื่อถือสูงสุด ได้รับการประกันจากสองธนาคาร | ค่าธรรมเนียมสูงขึ้น | ค่าธรรมเนียมสูงกว่า Unconfirmed L/C |

| Transferable L/C | ผู้ส่งออก (ผู้รับประโยชน์คนแรก) สามารถโอนสิทธิ์ให้ซัพพลายเออร์ (ผู้รับประโยชน์คนที่สอง) | ต่ำ | ต่ำ | เหมาะสำหรับพ่อค้าตัวกลางที่จัดหาสินค้าจากผู้ผลิตรายอื่น | ไม่ต้องใช้เงินทุนของตนเองในการซื้อสินค้าจากซัพพลายเออร์ | ช่วยให้ตัวกลางทำธุรกิจได้ง่ายขึ้น | เพิ่มความซับซ้อนในการจัดการเอกสาร |

| Back-to-Back L/C | L/C สองฉบับเชื่อมโยงกัน โดย L/C แรกเป็นหลักประกันสำหรับ L/C ที่สอง | ปานกลาง | ปานกลาง | เหมาะสำหรับพ่อค้าตัวกลางที่ไม่มีเงินทุนมากพอที่จะซื้อสินค้าก่อนผู้ซื้อเปิด L/C ให้ | สามารถทำธุรกิจได้โดยใช้ L/C เป็นหลักประกัน | ช่วยให้ตัวกลางทำธุรกิจได้ | ความเสี่ยงในการจัดการเอกสารและความซับซ้อนสูง |

| Standby L/C | เป็นการค้ำประกันที่ใช้ในกรณีที่ผู้ซื้อผิดสัญญา ไม่ใช่เครื่องมือชำระค่าสินค้าโดยตรง | ต่ำ | ต่ำ | โครงการก่อสร้าง สัญญาบริการ การค้ำประกันการชำระหนี้ระยะยาว การค้ำประกันการประมูล | มั่นใจว่าจะได้รับการชดเชยหากผู้ซื้อผิดสัญญา | ได้รับหลักประกันว่าผู้ขายจะปฏิบัติตามสัญญา | ต้องมีเอกสารและเงื่อนไขที่ชัดเจนเพื่อเรียกใช้การค้ำประกัน |

| Red/Green Clause L/C | อนุญาตให้ผู้ส่งออกได้รับเงินล่วงหน้าบางส่วนก่อนส่งสินค้า (Red Clause) หรือรวมค่าใช้จ่ายคลังสินค้า (Green Clause) | ปานกลาง | สูง | ผู้ส่งออกต้องการเงินทุนหมุนเวียนในการผลิตหรือจัดหาวัตถุดิบ | ได้รับเงินล่วงหน้า ช่วยเสริมสภาพคล่องในการผลิต | ต้องรับความเสี่ยงจากการจ่ายเงินล่วงหน้า | ผู้ซื้อรับความเสี่ยงสูงขึ้นจากการจ่ายเงินล่วงหน้าโดยที่ยังไม่ได้รับสินค้า |

ปัจจัยที่ควรพิจารณาในการเลือก L/C รวมถึงความน่าเชื่อถือของคู่ค้า ซึ่งดูจากประวัติการค้าและความมั่นคงทางการเงิน หากคู่ค้าสนิทสนมและเชื่อถือได้ อาจเลือกประเภทที่เรียบง่ายกว่า สำหรับการค้าที่มีมูลค่าสูง มักใช้ L/C ที่คุ้มครองสูง เช่น Confirmed Irrevocable L/C นอกจากนี้ ยังต้องคำนึงถึงความเสี่ยงของประเทศทางเศรษฐกิจ การเมือง และกฎหมาย สภาพคล่องทางการเงินของแต่ละฝ่าย เช่น ผู้ส่งออกที่ต้องการเงินเร็วอาจเลือก Sight L/C หรือ Red/Green Clause L/C ขณะที่ผู้นำเข้าที่อยากได้เครดิตอาจเลือก Usance L/C ส่วนลักษณะสินค้า เช่น สินค้าเน่าเสียง่ายหรือผลิตนาน ก็มีผลต่อการตัดสินใจ

ขั้นตอนการขอเปิด L/C กับธนาคารไทย: สิ่งที่คุณต้องรู้

สำหรับผู้ประกอบการไทยที่ทำธุรกิจนำเข้า-ส่งออก การเปิด L/C กับธนาคารในประเทศเป็นขั้นตอนพื้นฐานที่ควรเข้าใจให้ละเอียด แม้ขั้นตอนหลักจะคล้ายกัน แต่ธนาคารแต่ละแห่งอาจมีเอกสารหรือรายละเอียดที่แตกต่างเล็กน้อย เพื่อให้ทุกอย่างราบรื่น

ธนาคารไทยชั้นนำที่ให้บริการ L/C เช่น ธนาคารกสิกรไทย (Kasikornbank) หรือ KBank, ธนาคารไทยพาณิชย์ (SCB), ธนาคารทหารไทยธนชาต (TTB) และธนาคารกรุงเทพ ล้วนมีบริการสินเชื่อการค้าต่างประเทศที่ครบครัน

ขั้นตอนทั่วไปในการขอเปิด L/C เริ่มจากผู้นำเข้าติดต่อธนาคารของตนเพื่อยื่นคำขอ โดยกรอกฟอร์มที่ระบุรายละเอียดสำคัญ เช่น ประเภท L/C ชื่อผู้ส่งออก ชื่อผู้นำเข้า รายละเอียดสินค้า มูลค่า ระยะเวลา เงื่อนไขชำระเงิน เอกสารที่ต้องการ และธนาคารผู้รับแจ้ง จากนั้นเตรียมเอกสารประกอบ เช่น สัญญาซื้อขายหรือ Proforma Invoice ใบอนุญาตนำเข้า-ส่งออก (ถ้ามี) เอกสารจดทะเบียนบริษัทและตัวตนผู้มีอำนาจ งบการเงินย้อนหลัง และเอกสารอื่นที่ธนาคารขอเพิ่ม

ธนาคารจะประเมินความน่าเชื่อถือของผู้นำเข้าและอนุมัติวงเงิน หากยังไม่มีวงเงิน อาจต้องวางหลักประกันหรือขอสินเชื่อ เมื่ออนุมัติแล้ว ธนาคารผู้เปิดจะออก L/C และส่งผ่านระบบ SWIFT ไปยังธนาคารผู้รับแจ้งในประเทศผู้ส่งออก ผู้ส่งออกจึงจัดส่งสินค้า เตรียมเอกสารตาม L/C และยื่นกับธนาคารของตนเพื่อรับเงิน

โครงสร้างค่าธรรมเนียมของ L/C มีหลายส่วนที่แตกต่างตามธนาคารและประเภท เช่น ค่าธรรมเนียมการเปิด L/C ที่เรียกจากผู้นำเข้าโดยธนาคารผู้เปิด ค่าธรรมเนียมการแจ้งจากธนาคารผู้รับแจ้งที่ผู้ส่งออกจ่าย ค่าธรรมเนียมการยืนยันสำหรับ Confirmed L/C ค่าจัดการเอกสารที่อาจเรียกทั้งสองฝ่าย และค่าธรรมเนียมตรวจสอบหากเอกสารไม่ตรง

ข้อควรระวังในการขอเปิด L/C กับธนาคารไทย ได้แก่ การตรวจสอบเอกสารให้ถูกต้องครบถ้วนเพื่อหลีกเลี่ยงปัญหาเอกสารไม่ตรงที่อาจทำให้ชำระล่าช้า อ่านเงื่อนไข L/C ให้เข้าใจก่อนลงนาม ปรึกษาเจ้าหน้าที่ธนาคารที่เชี่ยวชาญการค้าต่างประเทศ เช่น ที่ธนาคารกสิกรไทยซึ่งมีทีมให้คำปรึกษา สามารถดูข้อมูลเพิ่มได้ที่ Kasikornbank Trade Finance และบริหารวงเงิน L/C ให้เหมาะสมเพื่อไม่ให้กระทบสภาพคล่อง

ข้อดี ข้อเสีย และความเสี่ยงของการใช้ L/C ในการค้าต่างประเทศ

การนำ L/C มาใช้ในการค้าต่างประเทศมีทั้งประโยชน์และข้อจำกัดที่ผู้ประกอบการต้องชั่งน้ำหนักให้ดี เพื่อตัดสินใจอย่างมีสติ

ข้อดีของ L/C สำหรับผู้ส่งออก ได้แก่ การมั่นใจในชำระเงินจากธนาคารแทนผู้ซื้อ ลดความเสี่ยงเครดิต สามารถใช้ L/C เป็นหลักประกันขอสินเชื่อเพื่อทุนหมุนเวียน และเพิ่มอำนาจต่อรองโดยเรียกร้องให้ผู้ซื้อเปิด L/C สำหรับผู้นำเข้า ข้อดีคือมั่นใจได้รับสินค้าจากเอกสารที่ธนาคารตรวจสอบ สามารถกำหนดเงื่อนไขส่งมอบได้ และลดความเสี่ยงฉ้อโกงเพราะเงินไม่จ่ายก่อนส่งเอกสาร

อย่างไรก็ตาม ข้อเสียคือค่าธรรมเนียมสูงจากหลายส่วน เช่น ค่าเปิด ค่าแจ้ง และค่าธนาคารยืนยัน ทำให้ต้นทุนเพิ่ม การจัดการเอกสารซับซ้อนต้องละเอียด กระบวนการใช้เวลานานกว่าวิธีชำระอื่น และปัญหาเอกสารไม่ตรงอาจนำไปสู่การปฏิเสธชำระหรือค่าปรับเพิ่ม

ความเสี่ยงที่ต้องระวัง ได้แก่ ความเสี่ยงจากเอกสารไม่ตรงซึ่งพบบ่อย ผู้ส่งออกต้องให้เอกสารตรงทุกประการเพื่อหลีกเลี่ยงการปฏิเสธหรือล่าช้า ความเสี่ยงด้านธนาคาร เช่น การล้มละลายแต่ต่ำสำหรับธนาคารใหญ่ ความเสี่ยงทางการเมืองหรือกฎหมายในประเทศคู่ค้า ความเสี่ยงจากสินค้าที่ L/C รับประกันเฉพาะเอกสารไม่ใช่คุณภาพจริง และความเสี่ยงฉ้อโกงเอกสารที่ต้องระมัดระวัง

ในการบริหารความเสี่ยงสำหรับตลาดไทย ควรพิจารณาความน่าเชื่อถือของคู่ค้าและประเทศ หากเสี่ยงสูงเลือก Confirmed L/C เพื่อความปลอดภัย และปรึกษาธนาคารที่มีประสบการณ์ เช่น ธนาคารไทยพาณิชย์ซึ่งมีบริการจัดการความเสี่ยงการค้าต่างประเทศ สามารถดูรายละเอียดได้ที่ SCB Trade Finance

บทสรุป: เลือกใช้ L/C อย่างชาญฉลาด เพื่อการค้าที่มั่นคง

Letter of Credit หรือ L/C เป็นเครื่องมือสำคัญที่ช่วยอำนวยความสะดวกและเสริมความปลอดภัยให้การค้าต่างประเทศ ด้วยความหลากหลายของประเภท ตั้งแต่ Irrevocable/Revocable, Sight/Usance, Confirmed/Unconfirmed, Transferable, Back-to-Back, Standby ไปจนถึง Red/Green Clause L/C ทำให้ปรับใช้ได้ตามความต้องการและความเสี่ยงของผู้ซื้อกับผู้ขาย

การเข้าใจความแตกต่างเหล่านี้ช่วยให้ผู้ประกอบการไทยเลือก L/C ที่เหมาะสมที่สุด เพื่อจัดการความเสี่ยงและสร้างความมั่นใจในการทำธุรกิจกับคู่ค้าต่างชาติ สิ่งที่ขาดไม่ได้คือการร่วมมือกับธนาคารผู้เชี่ยวชาญด้านการค้าต่างประเทศ การปรึกษาตั้งแต่ต้นจะช่วยให้เข้าใจค่าธรรมเนียม เอกสาร และแผนรับมือความเสี่ยงได้ดี เมื่อใช้ L/C อย่างชาญฉลาด ธุรกิจของคุณจะเติบโตและขยายสู่ตลาดโลกอย่างมั่นคง

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ Letter of Credit (L/C)

L/C แต่ละประเภทเหมาะกับสถานการณ์การค้าแบบไหนบ้าง?

L/C แต่ละประเภทเหมาะกับสถานการณ์ที่แตกต่างกัน เช่น Irrevocable L/C เหมาะกับการค้าส่วนใหญ่ที่ต้องการความมั่นใจสูง, Sight L/C เหมาะสำหรับผู้ขายที่ต้องการเงินเร็ว, Usance L/C เหมาะสำหรับผู้ซื้อที่ต้องการเครดิตเทอม, Confirmed L/C เหมาะเมื่อธนาคารผู้เปิดมีความน่าเชื่อถือต่ำ และ Standby L/C เหมาะสำหรับการค้ำประกันโครงการหรือสัญญาบริการ

การเปิด L/C ที่ธนาคารไทย เช่น SCB หรือ Kasikorn มีค่าใช้จ่ายเท่าไหร่?

ค่าใช้จ่ายในการเปิด L/C ที่ธนาคารไทย เช่น SCB หรือ Kasikorn จะแตกต่างกันไปตามประเภทของ L/C, วงเงิน L/C, ระยะเวลา และความซับซ้อนของเงื่อนไข โดยทั่วไปจะประกอบด้วยค่าธรรมเนียมการเปิด L/C, ค่าธรรมเนียมการแจ้ง L/C และค่าใช้จ่ายอื่นๆ เช่น ค่าอากร ค่าโทรสาร หากมีเอกสารไม่ตรงตามเงื่อนไข อาจมีค่าปรับเรียกเก็บเพิ่มเติม ควรปรึกษาธนาคารโดยตรงเพื่อขอใบเสนอราคาที่ชัดเจน

ถ้าเอกสารไม่ตรงตามเงื่อนไข L/C จะเกิดอะไรขึ้น และมีวิธีแก้ไขอย่างไร?

หากเอกสารไม่ตรงตามเงื่อนไข L/C (Discrepancies) ธนาคารผู้เปิดอาจปฏิเสธการชำระเงิน ทำให้การชำระเงินล่าช้า หรือผู้ขายอาจต้องเสียค่าธรรมเนียมในการแก้ไข วิธีแก้ไขคือผู้ขายต้องติดต่อผู้ซื้อเพื่อขออนุญาตให้ธนาคารรับเอกสารที่ไม่ตรง หรือแก้ไขเอกสารให้ถูกต้องและนำส่งใหม่ให้ทันเวลา นอกจากนี้ ธนาคารผู้เปิดอาจพิจารณาชำระเงินภายใต้การรับรองของผู้นำเข้า

L/C สำรอง (Standby L/C) แตกต่างจาก Bank Guarantee อย่างไร?

L/C สำรอง (Standby L/C) และ Bank Guarantee (หนังสือค้ำประกันธนาคาร) ทำหน้าที่คล้ายกันคือเป็นการค้ำประกันการปฏิบัติตามสัญญา แต่มีความแตกต่างทางด้านกฎหมายและการตีความ Standby L/C อยู่ภายใต้ UCP 600 หรือ ISP98 ในขณะที่ Bank Guarantee มักอยู่ภายใต้กฎหมายภายในประเทศหรือ URDG 758 (Uniform Rules for Demand Guarantees) Standby L/C มักใช้ในการค้าระหว่างประเทศ ส่วน Bank Guarantee มักใช้ในประเทศ แต่ก็สามารถใช้ในการค้าระหว่างประเทศได้เช่นกัน

ผู้ประกอบการ SME ควรเลือก L/C ประเภทใดเพื่อลดความเสี่ยงในการส่งออก?

สำหรับผู้ประกอบการ SME ในการส่งออกเพื่อลดความเสี่ยง ควรเลือก Irrevocable L/C เป็นอย่างน้อย หากคู่ค้าหรือธนาคารผู้เปิดในต่างประเทศมีความน่าเชื่อถือไม่สูง หรือสถานการณ์ประเทศมีความเสี่ยง ควรพิจารณา Confirmed Irrevocable L/C เพื่อเพิ่มความมั่นใจในการได้รับชำระเงิน การเลือก Sight L/C ก็ช่วยให้ได้รับเงินเร็วขึ้น

UCP 600 คืออะไร และสำคัญต่อการใช้ L/C อย่างไร?

UCP 600 (Uniform Customs and Practice for Documentary Credits Publication No. 600) คือชุดกฎเกณฑ์สากลที่กำหนดโดยหอการค้าระหว่างประเทศ (ICC) เพื่อใช้ในการควบคุม ตีความ และปฏิบัติงานเกี่ยวกับ Letter of Credit มีความสำคัญอย่างยิ่งเพราะเป็นมาตรฐานเดียวกันที่ธนาคารทั่วโลกใช้ ทำให้เกิดความเข้าใจตรงกัน ลดข้อพิพาท และอำนวยความสะดวกในการค้าระหว่างประเทศ

L/C แบบโอนได้ (Transferable L/C) มีประโยชน์อย่างไรกับพ่อค้าคนกลางในไทย?

L/C แบบโอนได้ (Transferable L/C) มีประโยชน์อย่างมากสำหรับพ่อค้าคนกลางในไทยที่ไม่ได้เป็นผู้ผลิตสินค้าเอง โดยช่วยให้พวกเขาสามารถโอนสิทธิ์ในการรับเงินภายใต้ L/C ที่ได้รับจากผู้ซื้อ ไปยังซัพพลายเออร์หรือผู้ผลิตสินค้าได้โดยตรง ทำให้พ่อค้าคนกลางไม่จำเป็นต้องใช้เงินทุนของตนเองจำนวนมากในการซื้อสินค้าจากซัพพลายเออร์ก่อน และสามารถดำเนินธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น

มีข้อควรระวังอะไรบ้างเมื่อต้องใช้ L/C ในการนำเข้าสินค้าจากประเทศจีน?

เมื่อใช้ L/C ในการนำเข้าสินค้าจากประเทศจีน ควรระวังเรื่องความถูกต้องของเอกสาร เนื่องจากข้อกำหนดใน L/C อาจมีความซับซ้อนและต้องตรวจสอบอย่างละเอียด นอกจากนี้ ควรตรวจสอบความน่าเชื่อถือของธนาคารผู้เปิด L/C หากเป็นธนาคารขนาดเล็กที่ไม่มีชื่อเสียง อาจพิจารณา Confirmed L/C หากเป็นไปได้ และควรระบุเงื่อนไขการตรวจสอบคุณภาพสินค้าให้ชัดเจนในสัญญาและใน L/C

ถ้าผู้ซื้อ (ผู้นำเข้า) ไม่สามารถชำระเงินตาม L/C ได้ ผู้ขาย (ผู้ส่งออก) จะต้องทำอย่างไร?

หากผู้ซื้อ (ผู้นำเข้า) ไม่สามารถชำระเงินตาม L/C ได้ ผู้ขาย (ผู้ส่งออก) ยังคงได้รับการคุ้มครองจากธนาคารผู้เปิด L/C หรือธนาคารผู้ยืนยัน (หากเป็น Confirmed L/C) ผู้ขายควรยื่นเอกสารที่ถูกต้องครบถ้วนตามเงื่อนไข L/C ให้ทันเวลา ธนาคารมีหน้าที่ชำระเงินตามพันธสัญญาของ L/C โดยไม่ขึ้นกับสถานการณ์ของผู้ซื้อ ผู้ขายจะได้รับเงินจากธนาคาร เว้นแต่ L/C นั้นเป็นแบบ Revocable (ซึ่งไม่นิยมใช้) หรือเอกสารไม่ตรงตามเงื่อนไข

การใช้ L/C มีผลต่อสภาพคล่องทางการเงินของธุรกิจอย่างไร?

การใช้ L/C มีผลต่อสภาพคล่องทางการเงินทั้งผู้ซื้อและผู้ขาย สำหรับ ผู้ซื้อ อาจต้องสำรองเงินทุนหรือมีวงเงินสินเชื่อกับธนาคารเพื่อเปิด L/C ซึ่งส่งผลต่อสภาพคล่อง อย่างไรก็ตาม Usance L/C ช่วยให้ได้เครดิตเทอม สำหรับ ผู้ขาย L/C ช่วยเพิ่มความมั่นใจในการได้รับชำระเงิน ทำให้สามารถวางแผนการเงินได้ดีขึ้น และ Sight L/C จะช่วยเพิ่มสภาพคล่องอย่างรวดเร็ว ส่วน Red/Green Clause L/C ยังช่วยให้ผู้ขายได้รับเงินล่วงหน้าเพื่อใช้ในการผลิตได้อีกด้วย